Agak serius kali ini saya ceritanya ya. Ini sebenernya saya mau sharing hasil baca-baca beberapa tahun ke belakang secara otodidak ya. Bukan hasil ikutan Finansial Planning yang profesional gitu. Hasil baca-baca diskusi di grup, postingan orang, dan di media-media lainnya.

Ada quotes menarik dari adik kelas semasa kuliah dulu, nick namenya Papagon (Bos Besarnya Ramesia),

“apanya yang mau dikelola kalau duitnya nggak ada atau sedikit?”

Jawab pakbos ini: “kalau ngelola duit 5 juta atau 10 juta per bulan ajah gak mampu, berantakan dan nggak jelas. Bagaimana Allah mau ngamanahin ngelola 1 M per bulan?”

See ya, ini soal amanah. Amanah dalam mengelola rezeki yang Allah berikan ya…

Sedikit cerita, jauh sebelum finansial planning booming, saya memang suka mencatat pos pengeluaran waktu jaman kuliah semasa menjadi anak kos. Saya rasa anak kos lain juga ada yang melakukan hal yang sama. Sederhana, supaya uangnya cukup. Pernah sampe detail nyatet pengeluaran setiap hari sampai ke yang receh misal untuk parkir.

Nah, setelah menikah, saya pernah juga mengulang kebiasaan ini. Tujuannya ya untuk profiling (mengidentifikasi), awalnya ya mencatat biasa saja untuk mengetahui pemasukan dan pengeluaran. Darisana kita bisa tahu, oh… pemasukan / gaji yang kita terima itu cukupnya untuk pengeluaran rutin konsumsi rumah tangga saja misalnya. Kalau sudah begitu ya sudah, nggak usah ngeyel mo ambil-ambil hutang/cicilan segala. Apalagi mau pesiar kemana gitu. Ini juga penting untuk menentukan skala prioritas mana yang sebenernya cuman PENGEN aja, atau benar-benar BUTUH. Bermimpi boleh, ikhtiar harus maksimal, tapiiiiii mesti banget SADAR DIRI. Dan ternyata belakangan kata kunci soal pengelolaan keuangan ini ya tentang: merencanakan, mencatat dan mengelola uang.

Secara ringkas ini yang biasa saya lakukan di rumah tangga saya:

1. Jadi tahap awalnya : Mencatat segala jenis pengeluaran.

2. Kalau sudah punya datanya, kelompokkan berdasarkan jenis pengeluarannya. Nanti, dibahas di bawah apa saja model pos pengeluaran yang lazim dipakai orang. Ada juga sebagian orang yang memakai metode masuk-masukin uang ke amplop terpisah sesuai pos begitu terima gaji/pemasukan.

3. Dari data itu kita bisa rencanakan misal butuh dana buat sekolah anak nih, butuh untuk bantuin sekolah adik, atau sekian tahun lagi ingin punya ini, ingin punya itu. Mana yang beneran butuh mana yang sekedar pengen. Termasuk di sini soal life style (gaya hidup), woah mau sebesar apa juga gajinya, kalau gaya hidupnya ikutan naek rasanya agak susah ya mau bisa investasi/menabung.

4. Ini poin penting banget di rumah tangga kami: jangan ngegampangin UTANG. Karena umur gak ada yang tau, jangan membebani ahli waris dengan utang. Kalau bisa nggak punya UTANG sama sekali itu lebih bagus.

5. Yang nggak kalah penting nih, kalau ada rencana untuk menabung, pisahkan dulu di awal (hahaha biar nggak keikut yang laennya, tapi kadang pada prakteknya ya kalo udah nggak ada anggaran buat menabung yawes mau gimana lagi…hehehe).

6. Terakhir banget tapi yang paling penting, buat saya yang seorang muslim, anggarkan zakat, infaq, shodaqoh, minimalnya 2,5 % maksimalnya 1/3 harta (sekitar 30%). 1/3 harta ini diambil dari haditsnya Sa’ad bin Abi Waqash waktu lagi sakit keras dan nanya ke Rasulullaah soal berapa harta yang mau disedekahkan dan berapa yang mau diwariskan ke putrinya sepeninggal Sa’ad. Dan Rasulullaah hanya membolehkan 1/3 hartanya untuk disedekahkan. Hehehe tapi ini sih hitungan matematika penduduk bumi ya. Kalau mau nyoba menganggarkan sedekah lebih dari 30% yaaa boleh-boleh aja. Kita nggak pernah tau kan matematika langit kek apa. Dan utamakan sedekah ini kepada keluarga dekat kita dulu sebelum orang lain.

Nah, di saat pandemi begini mungkin ada baiknya kita menilik kembali bagaimana pos pengeluaran di rumah tangga kita. Mumpung banyak waktu bersama pasangan. Ini mungkin saat yang sangat tepat untuk merencanakan masa depan dan mengevaluasi keberjalanan keuangan rumah tangga selama ini.

Salah satu metode yang lazim dipakai untuk mengelola keuangan rumah tangga itu adalah dengan metode porsi. Jadi, kita pos-poskan pengeluaran sesuai porsinya.

Ada beberapa model/rumus:

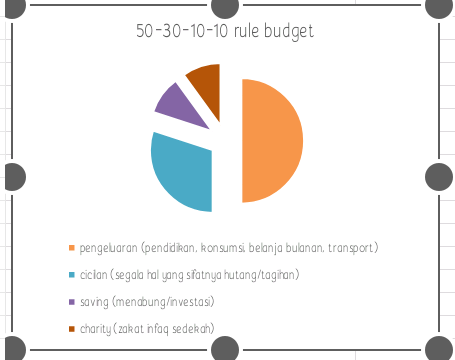

1. 50 – 30 – 10 – 10, bisa baca lengkapnya disini

Ini model yang coba saya pakai di rumah.

50 % untuk kebutuhan konsumsi rumah tangga termasuk belanja hari-hari, makanan, buah, sayur, vitamin, air galon, gas, pendidikan anak,transport, belanja bulanan macem sabun dll.

30 % ini untuk cicilan (segala jenis hutang, termasuk kalau punya kpr rumah, cicilan mobil, asuransi, tagihan listrik / aer itu masuknya kesini)

10 % untuk saving / investasi (menabung atau investasi masuknya kesini macem-macem ya bentuknya mulai dari yang sederhana macem emak-emak kita dulu beli perhiasan emas sampe yang skalanya besar semacam properti)

Tentang investasi ini ada juga yang membagi investasi jangka pendek, menengah, dan panjang. Ada juga berdasarkan profil risiko untung/ruginya. Xixixi gugling dhewe lah yaaa…

10 % charity (termasuk zakat, infaq, sedekah, kado untuk teman yang melahirkan/menjenguk kalau sakit/takziah ketika meninggal, arisan, masuknya ke sini ya).

2. 40 – 30 – 20 – 10 : needs (pengeluaran rutin rumah tangga) – cicilan/hutang – investasi/saving – charity (zakat infaq sedekah termasuk arisan)

3. 60 – 30 – 10 : tabungan – investasi – biaya hidup

Ini yang kapan lalu lagi viral, hahaha emangnya bisa biaya hidup cuman 10 % ? Ya bisa aja asal masih single deh kayaknya. Kemungkinan laen ya memang hartanya banyak, tapi gaya hidup biasa aja.

Dan banyak lagi model yang lainnya sih tapi intinya biasanya model yang banyak dipakai amannya cicilan itu nggak lebih dari 30 % pemasukan kita (ini juga pernah saya denger dari marketing-marketing perumahan, biasanya diapprove kpr rumah kalau cicilan kita nggak lebih dari 30%). Sisa porsinya bisa diatur sesuai kemampuan masing-masing. Sekian dulu sharing kali ini ya. Semoga ada manfaatnya…

Dari awal menikah sdh di praktekan.keren tulisan nya sangat menginspiratif dan bermanfaat 👍👍👍😍